IU Hausarbeit – Weiterführendes Sportmanagement

[Bewertetes Beispiel – Note 1,3]

![]() In diesem Beitrag findest du eine Beispiel Hausararbeit aus dem IU Modul – Weiterführendes Sportmanagement (DLBSMSPOM02).

In diesem Beitrag findest du eine Beispiel Hausararbeit aus dem IU Modul – Weiterführendes Sportmanagement (DLBSMSPOM02).

Die Arbeit wurde mit der Note 1,3 bewertet!

Vielen Dank an unseren IU Kommilitonen, dass er diese Arbeit als Beispiel zur Verfügung stellt.

Stichwort „Beispiel“ – Richtig, diese Hausarbeit soll dir als Beispiel und zur Analyse dienen.

Wenn du jedoch was kopieren willst, viel Spaß damit.

Aber sei dir sicher, beim Plagiatscheck an der IU wird dies auffallen.

Das Ende vom Lied – Note 6

💡 Mein Tipp aus eigener Erfahrung – Kopieren bringt dich nicht schneller ans Ziel, besser ist ein guter Vergleich und eine ausgiebige Analyse.

Auf gehts.

Beispiel – IU Hausarbeit Weiterführendes Sportmanagement

Studiengang: Sportmanagement

Modul: Weiterführendes Sportmanagement – DLBSMSPOM02

Hausarbeit – Finanzierung von Sportvereinen

I. Inhaltsverzeichnis

II. Abbildungsverzeichnis / Tabellenverzeichnis

III. Abkürzungsverzeichnis

1. Einleitung

2. Finanzierungsinstrumente eines Sportvereins

2.1 Breitensportlich orientierte Vereine

2.2 Professionelle Sportvereine

3. Probleme der Breitensportvereine

3.1 Chancen im Vergleich zu Proficlubs

4. Analyse der Finanzierungsformen im professionellen Sport

5. Schluss

IV. Literaturverzeichnis

II. Abbildungsverzeichnis / Tabellenverzeichnis

Abb. 1 Finanzierungsquellen von Sportvereinen, Quelle: Fahrner M., Grundlagen des Sportmanagements 2014, Seite 190

Abb. 2 Tabelle I, Finanzierungsformen im professionellen Sport, Quelle: eigene Darstellung

Abb. 3 Tabelle II, Finanzierungsformen – Stärken und Schwächen, Quelle: eigene Darstellung

III. Abkürzungsverzeichnis

Abb. Abbildung

AO Abgabenordnung

BGB Bürgerliches Gesetzbuch

De Deutschland

DFB Deutscher Fußball Bund

DOSB Deutscher Olympischer Sportbund

e.V. Eingetragener Verein

NRW Nordrhein-Westfalen

S. Seite

www. World Wide Web

z.B. Zum Beispiel

1. Einleitung

Diese Hausarbeit im Fach „Weiterführendes Sportmanagements“ befasst sich mit der Finanzierung von Sportvereinen in Deutschland. Es werden die Unterschiede der Finanzierung in Bezug auf professionelle Sportvereine und breitensportlich orientierte Sportvereine erläutert. Eine Forschungsfrage wird in dieser Hausarbeit nicht bearbeitet, da sich mit der komplexen Aufgabenstellung befasst wird. Früher hat sich ein Breitensportverein fast ausschließlich über Mitgliedsbeiträge und Spenden finanziert. Heute gibt es noch viele weitere Finanzierungsmöglichkeiten. Viele Firmen oder Privatpersonen, die einen Verein vielleicht jahrelang durch Spenden unterstützt haben, stellen die Zahlungen ein, wenn es einen Konjunktureinbruch gibt oder sie weniger finanzielle Mittel zur Verfügung haben. Neue Sponsoren für einen Sportverein zu akquirieren ist sehr zeitintensiv und bedarf guter Kontakte. Viele Breitensportvereine haben Social Media für sich entdeckt. Eine einfache Methode, um an Gelder zu kommen, ist das Crowdfunding. Das Crowdfunding beschreibt einen Prozess des Geldsammelns, in vielen Fällen über Internetplattformen. Durch eine Menge an individuellen Geldgebern, ist man unabhängig von Banken oder Kreditinstituten. Durch diese Geldmittel können Vereine dann spezielle Projekte finanzieren. (Fink, 2020, S. 272) Eine weitere innovative Methode, um Gelder zu generieren, ist die Fananleihe. Diese ist aber hauptsächlich in professionellen Sportvereinen in der Fußball-Bundesliga zu finden. Bei der Fananleihe wird ein Teil der Emission in Form von Schmuck-Anleihen in kleineren Nennbeträgen bei den Mitgliedern und Fans des Vereins platziert. Diese schmücken oft mit diesen Papieren ihren Hobbyraum und tauschen die Anleihe meist nach Ende der Laufzeit nicht ein. Somit können Fußballunternehmen über diese Art der Platzierung Gelder generieren, die wahrscheinlich niemals zurückgezahlt werden müssen. (Galli, Elter, Gömmel, 2013, S. 87) Das ist aber nur ein kleiner Ausblick über die Möglichkeiten der Finanzierung von Sportvereinen. Auf Grund des Umfangs dieser Hausarbeit, werden diese Finanzierungsformen nur kurz erläutert.

Zu Beginn werden in Kapitel 2 die Finanzierungsinstrumente eines Sportvereins erläutert. Hier wird dann noch differenziert in Breitensport und in professionellen Sport. In Kapitel 3 wird auf die Probleme und Schwächen bezüglich der Finanzierungsmöglichkeiten im Breitensport eingegangen. Danach wird erklärt welche Chancen ein Breitensportverein gegenüber einem Proficlub hat. Hier wird auch die Gemeinnützigkeit berücksichtigt und die Möglichkeiten der Beantragung von Fördergeldern. In Kapitel 4 werden die verschiedenen Finanzierungsformen im professionellen Sport aus der Sicht eines Analysten bei einem Finanzdienstleister gegenübergestellt. Hier wird auch eine persönliche Einschätzung zu den Stärken und Schwächen der Finanzierungsformen abgegeben. Die Arbeit endet mit einer Aussicht und einem Fazit.

2. Finanzierungsinstrumente eines Sportvereins

Wie in jedem Unternehmen ist auch im Sportverein das Grundprinzip des ordentlichen kaufmännischen Handelns von Bedeutung und bindend. Die ordnungsgemäße Finanzierung des Geschäftsbetriebs in Bezug auf die Bedarfshöhe und -fristigkeit von Finanzmitteln ist von großer Wichtigkeit. Hierbei entsteht Finanzbedarf, sowohl für die Aufrechterhaltung des Sportbetriebs, als auch für die Kerntätigkeit des Sportvereins, aber auch für die Rahmenbedingungen, die der Sportbetrieb verlangt (Quirling 2017, S. 226). Eine Finanzierung muss sich an der Zurverfügungstellung von finanziellen Mitteln für den laufenden Geschäftsbetrieb orientieren. Das bedeutet, dass kurz- und mittelfristig ausreichend finanzielle Mittel zur Verfügung stehen müssen, um allen eingegangenen Verpflichtungen nachkommen zu können. Dies ist besonders im professionellen Sport schwierig, weil Einnahmen- und Ausgaben eines Sportunternehmens bereits kurz- und mittelfristig stark vom sportlichen Erfolg abhängig sind (Quirling 2017, S. 226). Investitionen in Sportorganisationen müssen finanziert werden. Das bedeutet, dass in einer Sportorganisation zur Beschaffung von Produktionsfaktoren geklärt sein muss, woher die Finanzmittel stammen. Das kann einerseits aus dem innerbetrieblichen Leistungsprozess stammen, dann spricht man von einer Innenfinanzierung oder von unternehmensexternen Quellen, dann spricht man von einer Außenfinanzierung. Zur Beurteilung der Finanzierung ist die Rechtsstellung der Kapitalgeber wichtig, denn man unterscheidet in Eigenfinanzierung und Fremdfinanzierung (Nufer, Bühler 2012, S. 260). Innenfinanzierung beschreibt dabei die Generierung von liquiden Mitteln aus den Ressourcen innerhalb des Unternehmens, das heißt hier in diesem Fall, dass der Verein aus eigener Kraft die Mittel beschafft (Berenberg Bank 2015, S. 9). Die Zuführung von externem Kapital sprich Außenfinanzierung spielt gerade für professionelle Sportvereine eine große Rolle, zum Beispiel für die Wachstumsfinanzierung, die Refinanzierung von bestehenden Verbindlichkeiten oder zur Füllung der Transferkasse. Zu unterscheiden ist auch, dass Eigenkapital dem Verein unbefristet zur Verfügung steht, aber Fremdkapital in der Regel nur für einen begrenzten Zeitraum überlassen wird (Berenberg Bank 2015, S. 10). Zur Eigenfinanzierung gehören somit die Selbstfinanzierung, die Beteiligung, die Kapitalfreisetzung bzw. Abschreibung und die Mezzanine. Zur Fremdfinanzierung gehören die Kreditfinanzierung, die Kreditsubstitute und die Finanzierung aus Rückstellungen. Dies lässt sich alles auch in Innen- und Außenfinanzierung aufgliedern. (Nufer, Bühler 2015, S. 261).

2.1 Breitensportlich orientierte Vereine

Sportvereine als Basis des organisierten Sports weisen einen besonders engen Bezug zu den einzelnen Mitgliedern auf. Auch aus diesem Grund sind vor allem Mitgliedsbeiträge und Spenden, sowie kommunale Sportfördermittel für die Finanzierung von Sportvereinen relevant. Mit etwas Abstand folgen Einnahmen aus Sportveranstaltungen. Die Vermarktung medialer Rechte stellt für Sportvereine, vor allem kleine Vereine, eine eher nachgeordnete oder gar keine Finanzierungsquelle dar (Fahrner 2014, S. 188-189).

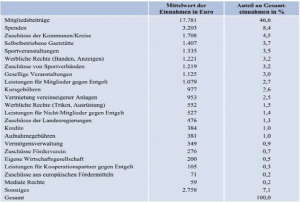

Über die Beitragsfinanzierung durch die Mitglieder stehen Sportvereinen verlässliche Ressourcen zu Verfügung. Sie gewährleisten die Stetigkeit und Planungssicherheit der Vereinsfinanzierung (Fahrner 2014, S. 58). Auch die bedeutsame Ressource ehrenamtliche Mitarbeit, also die unentgeltliche Leistungserbringung der Vereinsmitglieder zur Verfolgung der Vereinszwecke ist eine Eigenfinanzierung des Vereins. (Fahrner 2014, S. 58). Diese ehrenamtliche Mitarbeit trägt indirekt zur Finanzierung von Sportvereinen bei (Fahrner 2014, S. 189). Aus der nachfolgenden Tabelle gehen die Finanzierungsquellen eines Breitensportvereins hervor. Dies kann jedoch auf Grund der Größe eines Vereins variieren.

(Abb. 1 Finanzierungsquellen von Sportvereinen 2010 – Quelle: Fahrner M., 2014)

2.2 Professionelle Sportvereine

Ganz anders stellen sich die Finanzierungsinstrumente von professionellen Sportvereinen dar. In Deutschland war bis in die Mitte der 1990er Jahre auch in den Profiligen ausschließlich die Rechtsform des Idealvereins für den Spielbetrieb zugelassen (Galli 2012, S. 55). Im Fußball kam es durch die Beschlüsse des DFB-Bundestages 1998 zur Zulassung von Kapitalgesellschaften in der Bundesliga. Ab 2008 wurde die Teilnahmemöglichkeiten für Kapitalgesellschaften auch auf die 3. Liga ausgedehnt (Galli 2012, S.55). Für Kapitalgesellschaften eröffnen sich weitere Finanzierungsformen, die zur Deckung des für den Spielbetrieb erforderlichen Kapitalbedarfs oder für Investitionen genutzt werden können. In erster Linie ergibt sich die Möglichkeit, das Eigenkapital durch Beteiligung externer Investoren zu stärken, zum Beispiel durch den Gang an die Börse oder durch die Einbindung externer Kapitalgeber in Form von einer Minderheitsbeteiligung, wie zum Beispiel Adidas bei der Bayern München AG (Galli 2012, S.56-57). Hier ist jedoch immer zu beachten, welches Maß an Mitbestimmung der Gläubiger bzw. Kapitalgeber verlangt (Galli 2012, S. 82). Die Selbstfinanzierung der Fußball-Bundesliga erfolgt hauptsächlich aus Spieltags- bzw. Zuschauereinnahmen, Einnahmen aus medialer Verwertung, Sponsoring, Spielertransfers und Merchandising (Galli 2012, S. 71). Einige Finanzierungsinstrumente werden hier nur kurz vorgestellt, weil die ausführliche Beschreibung den Rahmen dieser Hausarbeit sprengen würde. Des Weiteren werden in Kapitel 4 die einzelnen Finanzierungsformen noch analysiert. Zum Beispiel bei der Kreditfinanzierung beschafft sich eine Sportorganisation bei einem Kreditinstitut die notwendigen Finanzmittel. Die Bonität bestimmt die Kreditwürdigkeit und entscheidet, ob der Kredit erteilt wird und eine Bürgschaft notwendig ist (Nufer 2012, S. 270). Bei den Kreditsubstituten sind Leasingverträge weit verbreitet. Der Leasingnehmer least beim Leasinggeber den Leasinggegenstand, wie beispielsweise eine Sportstätte, die dieser plant und baut und zahlt dafür ein Entgelt in Form der Leasingrate (Nufer 2012, S. 273). Die Mezzanine Finanzierung ist nicht eindeutig der Eigen- bzw. Fremdfinanzierung zuzuordnen, sie stellen eine Art Mischform dar. Darunter fallen Nachrangdarlehen, stille Beteiligungen, Wandelanleihen und Genussscheine (Nufer 2012, S. 272). Oft erhalten Profisportvereine der Bundesliga mäzenatische Zuwendungen durch Förderer (Mäzene), die aus altruistischen Motiven heraus häufig im Verborgenen agieren. Sie erwarten keine Gegenleistung und tun dies oft aufgrund persönlicher Bekanntschaften oder regionaler Verbundenheit (Fahrner 2014, S. 227).

3. Probleme der Breitensportvereine

Mit der Anerkennung durch das Finanzamt als gemeinnützige juristische Person erhalten Breitensportvereine diverse steuerliche Vorteile. Vorher müssen mit der Eintragung des Vereins in das Vereinsregister, die vom Verein verfolgten Zwecke als gemeinnützig anerkannt werden. (Fahrner 2014, S. 111-112)

Die Vorschriften des Gemeinnützigkeitsrechts in der Abgabenordnung (AO) sind hier die Grundlage. Diese Vorschriften über die Zwecke der Steuerbegünstigung sind in den §§ 51-68 der AO zu finden. Um als gemeinnützig anerkannt zu werden, muss die Körperschaft nach ihrer Satzung und nach der tatsächlichen Geschäftsführung selbstlos, ausschließlich und unmittelbar die Allgemeinheit fördern.

Wenn der Verein als gemeinnützig anerkannt ist, ist er auch zur Abzugsfähigkeit von Spenden berechtigt. Dieser Anreiz der Abzugsfähigkeit von Spenden ist gerade für kleinere Vereine von größerer Bedeutung als die Steuerbefreiungen. Öffentliche oder verbandsseitige Zuwendungen werden darüber hinaus häufig von der Gemeinnützigkeit abhängig gemacht. (Galli 2012, S. 44-45) Zum ideellen Tätigkeitsbereich zählen alle Vereinsaktivitäten, die unmittelbar zur Erfüllung satzungsgemäßer Zwecke des Vereins dienen. Somit sind Einnahmen, wie z.B. Mitgliedsbeiträge und Spenden steuerfrei. Außerdem unterliegt der ideelle Tätigkeitsbereich keiner Körperschafts- oder Gewerbesteuerpflicht (Fahrner 2014, S. 113).

Für ein Sportvereinsmanagement wichtige Abgrenzungskriterien beziehen sich vor allem auf sportliche Veranstaltungen, aus denen Sportvereine Einnahmen erzielen. Sie gelten dann als Zweckbetriebe, wenn zum Beispiel die Einnahmen aus allen sportlichen Veranstaltungen des Vereins nicht über 45.000,- Euro jährlich liegen (Fahrner 2014, S.115). Sollte der Verein diese gemeinnützige Zielsetzung nicht verfolgen, verliert er die steuerlichen Vorteile der Gemeinnützigkeit. Er wäre dann sogar rückwirkend steuerpflichtig. Der Grundsatz der Unmittelbarkeit besteht darin, dass der Sportverein seine satzungsmäßigen Ziele selbst umsetzen muss. Das bedeutet auch, dass der Verein seine Finanzmittel für die gemeinnützigen Zwecke innerhalb von zwei Kalenderjahren oder Wirtschaftsjahren einsetzen muss. Ausgenommen sind davon das Vereinsvermögen und die gebildeten Rücklagen. Hier zeigt sich, dass bei einem gemeinnützigen Sportverein durch die steuerlichen Besonderheiten die Funktion der Buchhaltung sehr entscheidend ist. Für die Umsetzung dieser Vorgaben ist der Vorstand zuständig. Bei Fehlern oder Fahrlässigkeit in der Satzung haftet der Vorstand persönlich (www.dfb.de).

Wichtig ist auch, dass bei Zahlung von Vergütungen an den Vereinsvorstand die Gemeinnützigkeit in Gefahr gebracht werden kann, wenn nicht ausdrücklich in der Vereinssatzung steht, dass Mitglieder der Organe und Gremien grundsätzlich ehrenamtlich tätig sind (Quirling 2017, S. 53).

Die Grundsätze der Selbstlosigkeit besagen, dass Sportvereine sich nicht vorrangig wirtschaftlich betätigen dürfen und keine Gewinne an ihre Mitglieder weitergeben dürfen. Die Vermögensbindung beschreibt, dass bei Auflösung des Vereins oder bei Wegfall steuerbegünstigter Zwecke das Vereinsvermögen auf einen anderen gemeinnützigen Verein oder eine Körperschaft des öffentlichen Rechts übergehen muss (www.dfb.de) . Die Gefahr den Status der Gemeinnützigkeit zu verlieren ist immer da, die Vereine müssen auf jeden Fall eine gute Finanzabteilung bzw. einen Steuerberater zur Seite haben, der in diesem Bereich erfahren ist.

3.1 Chancen im Vergleich zu Proficlubs

Jedoch bringt den Sportvereinen, die Anerkennung der Gemeinnützigkeit auch viele Vorteile gegenüber den Profisportvereinen ein. Jeder Sportverein, der Mitglied in einem Landessportbund und somit auch dem DOSB ist, kann von diesen Institutionen bei der Finanzierung oder der Sportstättenmodernisierung oder des Neubaus unterstützt werden. Die Bundesländer und Landessportbünde fördern den Bau und die Sanierung von vereinseigenen Sportanlagen mit finanziellen Mitteln. Das Land NRW hat mit dem Förderprogramm „Moderne Sportstätte 2022“ 300 Millionen Euro für die Modernisierung von vereinseigenen Sportanlagen zur Verfügung gestellt. Die Vereine müssen sich im Vorfeld über die Möglichkeiten der Förderung informieren und ihre Unterlagen einreichen. Es sind auch EU-Mittel zur Förderung des Sportstättenbaus vorhanden, die jedoch sehr speziell sind und von der regionalen Lage der Sportstätte abhängen (www.sportstaettenrechner.de). Da der Sport in Deutschland eine besondere gesellschaftliche Bedeutung hat, hat sich eine umfassende Sportförderung der Bundesregierung etabliert. Die Bundesmittel, die hauptsächlich vom Bundesministerium des Inneren stammen, beliefen sich im Zeitraum von 2006 bis 2009 auf rund 842 Mio. Euro (Fahrner 2014, S. 158). Die staatliche Zuständigkeit für den Sport ist in den einzelnen Bundesländern nicht einheitlich geregelt und wird meist über das Kultus- und Innenministerium abgewickelt (Fahrner 2014, S. 162). Aber auch auf kommunaler Ebene erfolgt eine Sportförderung. Es können Zuschüsse für Bauvorhaben, Betriebskosten vereinseigener Sportanlagen und die Beschaffung von Sportgeräten beantragt werden. Es wird dann geprüft, ob die Antragsteller die formulierten Voraussetzungen für eine Förderzusage erfüllen (Fahrner 2014, S. 172-173).

4. Analyse der Finanzierungsformen im professionellen Sport

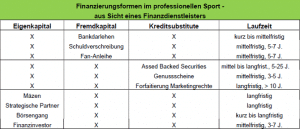

In diesem Kapitel geht es darum, dass man Analyst eines großen Finanzdienstleisters ist und die verschiedenen Finanzierungsformen im professionellen Sport gegenüberstellt. Außerdem wird noch eine persönliche Einschätzung der Stärken und Schwächen der Finanzierungsformen abgegeben. Dies ist aber aus der Sichtweise des Analysten zu sehen und nicht aus der des Proficlubs. Als Grundlage der Gegenüberstellung wurde hier die Laufzeit der einzelnen Finanzierungsformen gewählt.

(Abb. 2: Tabelle I, Finanzierungsformen im professionellen Sport – eigene Darstellung)

Aus der Tabelle I ist ersichtlich, dass die meisten Finanzierungsformen mittel- bis langfristig zu sehen sind. Sollte der Kunde des Finanzdienstleisters kurzfristige Liquidität benötigen, ist dann auch zu berücksichtigen, wie sicher die Finanzierungsform sein soll. Besitzt der Kunde schon Aktien, ist bei einem hohen Börsenkurs der Aktien ein Verkauf sinnvoll. Sollte der Kurs jedoch zu diesem Zeitpunkt niedrig sein, wäre eine Option auch ein Bankdarlehen aufzunehmen. Dafür ist natürlich eine entsprechende Bonität die Voraussetzung. So muss bei jeder Art der Finanzierung erst über die Vor- und Nachteile in der aktuellen Situation nachgedacht werden.

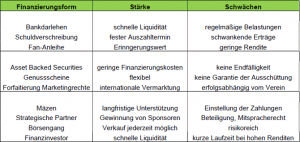

Meine persönliche Einschätzung zu den Stärken und Schwächen der einzelnen Finanzierungsformen werde ich stichpunktartig in der folgenden Tabelle auflisten.

(Abb.3: Tabelle II, Finanzierungsformen, Stärken und Schwächen – eigene Darstellung)

5. Schluss

Die vorliegende Hausarbeit zielt darauf ab, sich mit der Finanzierung von Sportvereinen in Deutschland auseinanderzusetzen. Hier werden deutlich die gravierenden Unterschiede zwischen breitensportlich orientierten und professionellen Sportvereinen aufgezeigt. Entscheidend ist auch die Gemeinnützigkeit von Breitensportvereinen. Dies bringt den Vereinen diverse steuerliche Vorteile gegenüber den professionellen Sportvereinen. Sie können auch auf die staatliche Sportförderung des Bundes, der Länder und der Kommunen zurückgreifen. Für die aufwendige Beantragung der Fördermittel ist jedoch der Verein selber zuständig. Es müssen jedoch steuerlich einige Dinge beachtet werden, um die Gemeinnützigkeit nicht in Gefahr zu bringen und damit Steuerrückzahlungen hervorzurufen. Im professionellen Sport machen die Vermarktungseinnahmen aus TV- und Sponsoringrechten den Großteil der Gesamteinnahmen aus. Jedoch gibt es auch eine Vielzahl von Finanzierungsmöglichkeiten im Profisport, aus denen jeder Verein sich seine Form der Finanzierung für seinen Bedarf zusammenstellen muss. Hier benötigt der Verein ein gutes Management, um den Verein nicht zu überschulden oder aber im Umkehrschluss das Kapital gewinnbringend und sicher anzulegen. Diese Hausarbeit hat aufgezeigt, wie vielfältig die Finanzierungsinstrumente von Sportvereinen im professionellen wie auch im breitensportorientierten Vereinen sind. Meine persönliche Einschätzung zu den Finanzierungsformen im professionellen Sport habe ich mir auf Grund der Recherche in einigen Fachbüchern gebildet, da ich hier auf keine eigenen Erfahrungen zurückgreifen kann.

III. Literaturverzeichnis

DFB, Deutscher Fußball Bund: Gemeinnützigkeit, (URL: http://www.dfb.de/vereinsmitarbeiter/schatmeisterin/artikel/gemeinnuetzigkeit-67/ , letzter Zugriff am 05.02.2023)

Fahrner, M. (2014): Grundlagen des Sportmanagements 2. Auflage, Oldenbourg Verlag, München, S. 44-45, S. 49 – 59, S. 111 – 119, S. 158, S . 162, S.188 – 190, S. 227

Fink, N. (2020): Strategische Entwickung von Sportvereinen, Springer Fachmedien Wiesbaden, S. 272

Galli, A., Elter, V., Gömmel, (2013): Sportmanagement, Vahlen Verlag, München, S. 44-45, S. 55, S. 82, S. 87

Nufer, G., Bühler, A. (2012): Management im Sport, Erich Schmidt Verlag, Berlin, 3. Auflage S. 260 – 261, S. 270 – 273

Quirling, C., Kainz, F., Haupt, T. (2017): Sportmanagement, Vahlen Verlag, München, S. 53, S. 225 – 231

Sportstättenrechner: Geld für den Sportplatz-Förderprogramme und Finanzierungsmittel, (URL: http://www.sportstaettenrechner.de/sportstaettenfoederung/sportstaettenfinanzierung-vereine/, letzter Zugriff am 07.02.2023

Bewertung der IU Hausarbeit Weiterführendes Sportmanagement

Die vorgestellte IU Hausarbeit aus dem Modul „Weiterführendes Sportmanagement“ wurde mit der Note 1,3 bewertet.

Kommentare zur Beispiel-Hausarbeit

- Keine Kommentare

💡 Hinweis aus eigener Erfahrung: An der IU werden bei sehr guten Hausarbeiten von den Korrektoren oftmals keine Kommentare vergeben.

Fazit

Herzlichen Glückwunsch an unseren IU Kommilitonen.

Durch seine Unterstützung konnte dieser hilfreiche Blogbeitrag entstehen.

Gehen wir gemeinsam, nicht einsam durchs Fernstudium.

Geben und Nehmen ist einer der wichtigen Faktoren im Fernstudium.

Denn durch regelmäßigen Austausch kommst du einfacher und schneller zum Abschluss.

Möchtest du Teil der Community sein? Dann teile gerne deine Hausarbeiten.

Schreibe mir dazu bitte eine kurze E-Mail.

Wie schon geschrieben, ist es wichtig, nichts zu kopieren. Ein Plagiat ist ein wirklich lästiger Umweg 😉

Abschließend vier simple Punkte, worauf du bei Hausarbeiten achten solltest:

- halte dich zu 100 % an die Fragestellung

- gehe auf alle geforderten Punkte ein

- orientiere dich am Prüfungsleitfaden

- kopiere nichts von alten Arbeiten

Nimm dir diese Tipps zu Herzen, dann hast du schon fast gewonnen. Versprochen!

Informiere dich bitte auch in folgendem Beitrag:

„Bedeutung der Operatoren – nennen, erklären, beschreiben …“.

Zum Schluss noch eine Bitte:

Teile diesen Beitrag mit deinen Kommilitonen und/oder unterstütze ich-mach-weiter gerne auf 👍 Facebook.

Herzlichen Dank für deine Unterstützung. 🙏

Gemeinsam, nicht einsam durchs Fernstudium

Liebe Grüße

Dein Michael – ehemaliger IU Fernstudent

P.S. Wenn du selbst Student im IU Fernstudium bist und deinen persönlichen Erfahrungen teilen möchtest, dann melde dich gerne per E-Mail bei mir. Ich freue mich auf dich.

Hier bloggt Michael Schmid,

er ist glücklicher Familienvater, langjähriger Fernstudent und Blogger … weiterlesen

Um dich zu unterstützen, teilt er hier seine Erfahrungen mit dem wissenschaftlichen Arbeiten im Fernstudium. Durch sein Motto „ich mach weiter“, überzeugt er seine Leser vom lebenslangen Lernen und unterstützt Sie auf dieser Reise.

Folge und like ich-mach-weiter gerne auf LinkedIn.

Noch offene Fragen? Dann poste gerne einen Kommentar.